Wynagrodzenie pracownika, które w umowie o pracę podawane jest zazwyczaj w kwocie brutto, pomniejsza się o :

• składki na ubezpieczenie społeczne,

• ubezpieczenie zdrowotne,

• zaliczkę na podatek dochodowy od osób fizycznych,

• wpłaty dokonywane do pracowniczych planów kapitałowych (o ile pracownik jest uczestnikiem PPK).

Wynagrodzenie brutto po odliczeniu wyżej wymienionych danin i składek stanowi wynagrodzenie netto, które jest wypłacane pracownikowi.

Na podstawie poniższego ćwiczenia omówiony zostanie sposób rozliczenia pracownika zatrudnionego na umowie o pracę z kwoty brutto do kwoty netto.

Założenia:

• pracownik 30 lat,

• nie jest uczestnikiem PPK,

• zatrudniony na pełny etat,

• pensja 4 900 zł brutto,

• nie pobiera dodatków za pracę,

• stawka procentowa podatku – 12%,

• nie jest uprawniony do podwyższonych kosztów uzyskania przychodu (250 zł),

• jest uprawniony do kwoty zmniejszającej miesięczne zaliczki podatkowe (300 zł).

Powyższe dane proszę wpisać do kalkulatora wynagrodzeń

Kalkulator Wynagrodzeń

Wyniki

| Krok | Obliczenia | Wynik |

|---|---|---|

| 1. Wynagrodzenie brutto | - | 0,00 |

| 2. Składka na ubezpieczenie emerytalne | 0,00 | |

| 3. Składka na ubezpieczenie rentowe | 0,00 | |

| 4. Składka na ubezpieczenie chorobowe | 0,00 | |

| 5. Suma składek na ubezpieczenie społeczne | 0,00 | |

| 6. Podstawa na ubezpieczenie zdrowotne | 0,00 | |

| 7. Składka zdrowotna | 0,00 | |

| 8. Podstawa opodatkowania | 0 | |

| 9. Zaliczka na podatek | 0,00 | |

| 10. Wynagrodzenie netto | 0,00 |

1. Wynagrodzenie za pracę

Wynagrodzenie składa się z dwóch głównych kategorii: składników stałych i zmiennych. Powinny one być jasno określone w umowie o pracę, a szczegółowe zasady ich wypłaty mogą być opisane w układzie zbiorowym pracy lub regulaminie wynagradzania.

Do składników stałych zaliczamy m.in.:

• miesięczne wynagrodzenie zasadnicze,

• stałe dodatki, takie jak dodatek stażowy czy funkcyjny,

• stałe miesięczne premie regulaminowe.

Natomiast składniki zmienne obejmują m.in.:

• wynagrodzenie oparte na prowizji lub stawce godzinowej,

• wynagrodzenie za godziny nadliczbowe,

• premie o zmiennej wysokości.

Warto zaznaczyć, że do wynagrodzenia za pracę nie wliczamy:

• świadczeń odszkodowawczych,

• zwrotów kosztów podróży,

• diety,

• odprawy rentowe i emerytalne,

• nagrody jubileuszowe,

• świadczenia przyznane przez pracodawcę na podnoszenie kwalifikacji zawodowych,

• ekwiwalenty za używanie własnej odzieży i obuwia roboczego, czy też ekwiwalenty za pranie i konserwację odzieży roboczej. Te ostatnie świadczenia mają na celu rekompensatę poniesionych przez pracownika kosztów związanych z wykonywaniem obowiązków służbowych.

2. Podstawa wymiaru składek społecznych

Podstawą wymiaru składek na ubezpieczenia społeczne pracownika, czyli kwotą, od której oblicza się procentowo wysokość składki, jest wynagrodzenie brutto wraz ze wszystkimi dodatkami pieniężnymi.

Do podstawy wymiaru składek nie wlicza się między innymi:

• wynagrodzenia za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną,

• zasiłków z ubezpieczenia chorobowego i wypadkowego

• świadczenia rehabilitacyjnego.

Uwaga! Przy opłacaniu składek na ZUS obowiązuje limit 30-krotności. Oznacza to, że roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe pracownika w danym roku kalendarzowym nie może być wyższa od kwoty odpowiadającej 30-krotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy.

W 2024 roku maksymalna kwota podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe nie może przekroczyć 234 720 zł.

Powyższy limit dotyczy wyłączenie składek na ubezpieczenia emerytalne i rentowe. Nie dotyczy:

• pozostałych ubezpieczeń społecznych – wypadkowego i chorobowego

• ubezpieczenia zdrowotnego

• składek na Fundusz Pracy, Fundusz Solidarnościowy i Fundusz Gwarantowanych Świadczeń Społecznych.

Uwaga! Limit 30-krotności nie obowiązuje w przypadku składki na ubezpieczenie zdrowotne pracownika.

3. Składka na ubezpieczenie emerytalne

Składka emerytalna jest obowiązkową składką z tytułu ubezpieczeń społecznych comiesięcznie odprowadzaną do ZUS. Obecnie wynosi ona 19,52 proc. podstawy wymiaru składki, z czego:

• 9,76% płaci pracodawca

• 9,76% płaci pracownik

Konkretna kwota, jaka jest opłacana do ZUS zależy od wysokości podstawy ubezpieczenia, od której liczy się składkę emerytalną

4. Składka na ubezpieczenie rentowe

Składka na ubezpieczenie rentowe wynosi 8% podstawy wymiaru składki.

Składki na ubezpieczenia rentowe finansują z własnych środków, w wysokości 1,5% podstawy wymiaru ubezpieczeni i w wysokości 6,5% podstawy wymiaru płatnicy składek.

5. Składka na ubezpieczenie chorobowe

Podstawa wymiaru składek na ubezpieczenie chorobowe oraz ubezpieczenie wypadkowe jest taka sama jak w przypadku składek na ubezpieczenie emerytalne i rentowe. Dla osób objętych ubezpieczeniem chorobowym dobrowolnie, podstawa wymiaru składek nie może przekroczyć miesięcznie 250% przeciętnego miesięcznego wynagrodzenia.

W przypadku osób objętych ubezpieczeniem obowiązkowo, nie stosuje się ograniczenia podstawy do kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy.

Obecnie składka na ubezpieczenie chorobowe wynosi 2,45% podstawy wymiaru.

6. Podstawa wymiaru na ubezpieczenie zdrowotne

Jeśli chodzi o podstawę wymiaru składki na ubezpieczenie zdrowotne, to trzeba wspomnieć, że:

• wlicza się do niej wynagrodzenie za czas niezdolności do pracy wskutek choroby lub odosobnienia w związku z chorobą zakaźną,

• nie podlega ona ograniczeniu do kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy,

• jej kwotę stanowi podstawa wymiaru składek społecznych pomniejszona o sumę składek na ubezpieczenia emerytalne, rentowe i chorobowe potrąconych przez płatników ze środków zatrudnionych osób, zgodnie z przepisami ustawy o sus.

Przed obliczeniem składki na ubezpieczenie zdrowotne podstawę wymiaru pomniejsza się o kwoty składek na ubezpieczenia emerytalne, rentowe i chorobowe finansowane przez pracownika.

7. Składka na ubezpieczenie zdrowotne

Składka na ubezpieczenie zdrowotne wynosi 9% podstawy wymiaru. Jest ona miesięczna i niepodzielna. Ważne!

W przypadku gdy uzyskujesz przychody z więcej niż jednego tytułu, składkę na ubezpieczenie zdrowotne opłacasz z każdego z tych tytułów odrębnie.

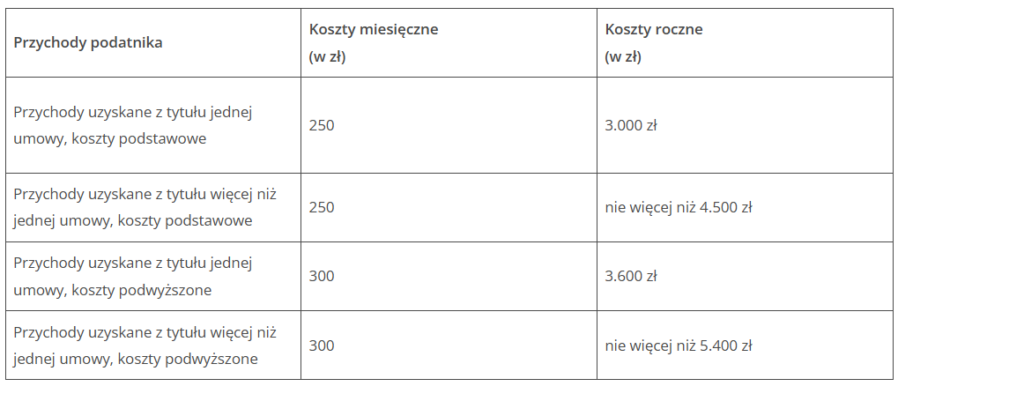

8. Koszty uzyskania przychodu (KUP)

Koszty uzyskania przychodu stosuje się raz w miesiącu, gdy pracownik osiągnie przychód ze stosunku pracy. Stosuje się koszty:

- podstawowe (250 zł) lub

- podwyższone (300 zł), jeśli miejsce stałego lub czasowego zamieszkania pracownika znajduje się poza miejscowością, w której znajduje się zakład pracy, a pracownik nie otrzymuje dodatku za rozłąkę.

W przypadku podwyższonych kosztów uzyskania przychodu, pracownik musi złożyć pracodawcy oświadczenie, w którym potwierdzi, że zamieszkuje poza miejscowością, w której znajduje się zakład pracy oraz nie otrzymuje dodatku za rozłąkę. Oświadczenie to jest ważne dopóki stan faktyczny w nim wskazany nie ulegnie zmianie. W przypadku zmiany tego stanu, pracownik ma obowiązek poinformować pracodawcę, który wówczas zaprzestaje stosowania podwyższonych kosztów i zaczyna uwzględniać koszty uzyskania przychodu w wysokości podstawowej.

Podwyższone koszty uzyskania przychodu nie przysługują, gdy pracownik otrzymuje zwrot kosztów dojazdu do zakładu pracy, chyba że zwrócone koszty zostały zaliczone do przychodów podlegających opodatkowaniu (zgodnie z art. 22 ust. 13 ustawy o PIT).

W dowolnym momencie roku podatkowego podatnik może złożyć płatnikom wniosek o obliczanie zaliczek na podatek dochodowy bez uwzględniania tych kosztów.

Z tej opcji może skorzystać każdy podatnik uzyskujący przychody z pracy na etacie lub z działalności wymienionej w art. 13 pkt 7 i 9 ustawy PIT. Jest to szczególnie przydatne dla pracowników wieloetatowych, którzy chcą uniknąć ewentualnej dopłaty podatku podczas rozliczenia rocznego. Dzieje się tak, ponieważ roczne koszty uzyskania przychodu dla pracowników są ograniczone limitem: dla jednoetatowców wynoszącym 3 000 zł, a dla wieloetatowców 4 500 zł.

Art.22 ust.2 ustawy o pdof.

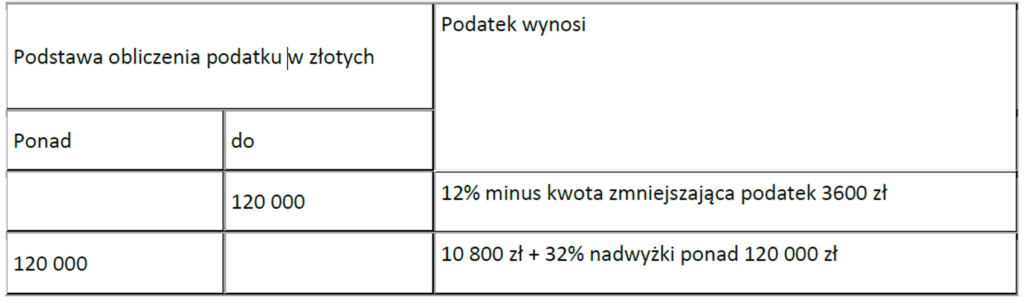

9. Skala podatkowa

Pierwszy próg podatkowy obejmuje dochody do wysokości 120 000 zł rocznie. Dla tego progu stawka podatkowa wynosi 12%, co oznacza, że każda kwota zarobiona do tej wartości jest opodatkowana tą stawką.

Drugi próg podatkowy dotyczy dochodów przekraczających 120 000 zł. Dla sumy przekraczającej ten próg stosowana jest stawka 32%. Oznacza to, że każda kwota zarobiona powyżej pierwszego progu podlega wyższemu opodatkowaniu.

Podatek dochodowy na skali podatkowej jest systemem progresywnym, co oznacza, że osoby zarabiające więcej, płacą wyższy procent swojego dochodu jako podatek.

10. Kwota zmniejszająca podatek (ulga podatkowa)

Kwota zmniejszająca podatek generuje kwotę niepowodującą obowiązku zapłaty podatku, czyli maksymalną wysokość podstawy obliczenia podatku, do wysokości której podatek wynosi 0 zł. Kwota niepowodująca zapłaty podatku obliczonego według skali zwana jest potocznie kwotą wolną, dalej: kwota wolna.

Od 1 stycznia 2022 r. roczna kwota wolna wynosi 30 000 zł, przy stawce 12% daje kwotę 3 600 zł.

30 000zł×12%=3600zł

Kwota wolna w wysokości 30 000 zł oraz kwota zmniejszająca podatek 3 600 zł mają zastosowanie do dochodów całorocznych (uzyskanych od początku roku podatkowego). Do dochodów miesięcznych – od których płatnicy podatku dochodowego obliczają zaliczki na podatek PIT – ma zastosowanie 1/12 kwoty zmniejszającej podatek, czyli:

3 600 zł ÷ 12 miesięcy = 300 zł.

Obecnie ustawa o PIT pozwala pozwala na podzielenie 1/12 kwoty zmniejszającej podatek (300 zł) maksymalnie na 3 płatników (w przypadku kilku miejsc zatrudnienia).

W przypadku podatników uzyskujących dochody od kilku pracodawców (maksymalnie trzech) kwota ta będzie wynosiła:

• 1/12 kwoty zmniejszającej podatek (czyli 300 zł) – w przypadku jednej umowy,

• 1/24 kwoty zmniejszającej podatek (czyli 150 zł) – w przypadku dwóch umów,

• 1/36 kwoty zmniejszającej podatek (czyli 100 zł) – w przypadku trzech umów.

Łączna kwota pomniejszenia zaliczki stosowanego w danym miesiącu przez wszystkich płatników nie może przekraczać kwoty 300 zł.